- 手机:138 0000 0000

- 传真:+86-123-4567

- 全国服务热线:400-123-4567

原标题:前11月汽车产销下滑9% 新能源全年或现负增长

今年1-11月,国内汽车产销分别完成2303.8万辆和2311万辆,产销量同比分别下降9%和9.1%。陈士华表示,这主要是受到“国六”标准实施的影响。此外,国内经济增速不断回落,以及国际市场复杂的环境也不利于汽车行业的发展。

其中,新能源汽车累计产销分别完成109.3万辆和104.3万辆,同比分别增长3.6%和1.3%。陈士华表示,经过连续5个月同比下滑,新能源累计产销量同比仅实现微弱增长,今年全年新能源或呈现负增长。

昨日(12月10日),中国汽车工业协会公布11月汽车产销数据。11月,汽车产量同比增长,销量同比降幅继续收窄,其中乘用车产销量均达到今年以来的月度最高水平;综合1-11月数据,产销量降幅相比前10个月进一步收窄。中汽协方面表示,汽车市场降幅收窄反应的是企业供给端节奏变快,但这并不代表车市正在回暖。

具体来看,11月汽车产销量分别完成259.3万辆和245.7万辆,环比分别增长13%和7.6%,产量同比增长3.8%,销量同比下降3.6%,销量同比降幅比上月收窄0.5个百分点。

中汽协副秘书长陈士华表示,11月汽车产量同比呈现正增长,一方面反映企业在连续降低库存水平后,开始回补库存;另一方面也反映了企业对今后的市场信心有所恢复。销量方面,企业此前对于国六实施的准备不够充分,配套设施没有及时跟进。近几个月,企业的生产节奏和零部件都恢复正常,消费者对“国六”的认知也在逐渐在加强,对车市有一定的刺激作用。

1-11月,国内汽车产销分别完成2303.8万辆和2311万辆,产销量同比分别下降9%和9.1%,降幅较1-10月分别收窄1.4和0.6个百分点。陈士华表示,今年车市下滑如此严重,主要还是受到“国六”标准实施的影响。此外,国内经济增速不断回落,消费者购买欲下降,以及国际市场复杂的环境也不利于汽车行业的发展。

乘用车产销达年内新高 产业集中度不断提升

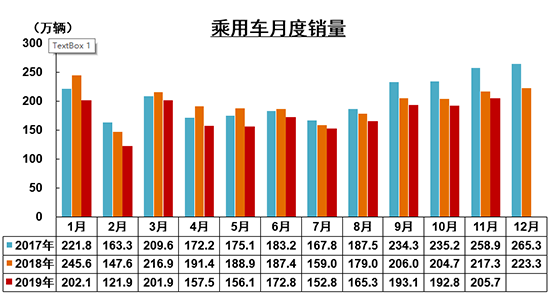

11月,乘用车产销分别完成216.3万辆和205.7万辆,均达到了今年以来的月度最高水平;产销量环比分别增长11.6%和6.7%,产量同比增长1.9%,销量同比下降5.4%,降幅比上月缩小0.4个百分点。在乘用车四大品类中,产量方面,除轿车同比出现下降外,其余车型同环比均实现增长。销量方面,除MPV之外,其余车型环比均实现增长;除SUV之外,其余车型同比均出现下降。

具体来看,11月轿车生产98.1万辆,同比下降7.1%,环比增长10.6%,销售96.3万辆,同比下滑10.8%,环比增长7.2%;SUV产销分别为100万辆和93.5万辆,同比分别增长11.9%和3.3%,环比分别增长13.7%和7.7%;MPV生产14.6万辆,同环比分别增长0.7%和6.8%,销售12.3万辆,同环比分别下降17.8%和5.6%;交叉型乘用车生产3.7万辆,同环比分别增长25.5%和6.4%,销售3.5万辆,同比下降7.7%,环比增长16.3%。

1-11月,汽车销量排名前十位的企业集团销量合计为2087.2万辆,同比下降7.8%,高于行业增速1.3个百分点,占汽车销售总量的90.3%,高于上年同期1.3个百分点,相比1-10月提高0.2个百分点。陈士华表示,前十家企业集团占比不断提升,甚至前五家、前三家的占比都在不断上升,这是将来汽车市场的大势所趋,企业越大竞争力相对越强,在这轮淘汰赛中也越容易生存下去。

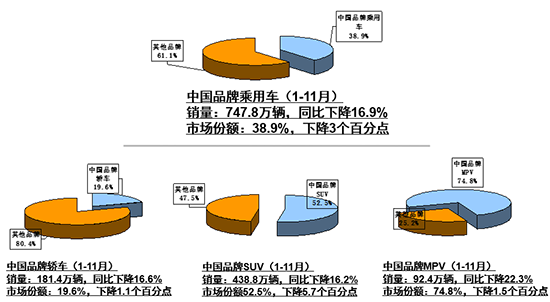

分国别来看,11月自主品牌乘用车销量为80.6万辆,同比下降11.4%,市场份额39.2%,同比下降2.7个百分点;1-11月,自主品牌乘用车共销售747.8万辆,同比下降16.9%,市场份额38.9%,同比下降3个百分点。其中自主品牌轿车、SUV和MPV市场占有率分别为19.6%、52.5%和74.8%,较去年同期分别下降1.1个百分点、5.7个百分点和1.5个百分点。陈士华表示,“作为我们关注的重点,中国品牌乘用车市场占比曾在8-10月出现上升趋势,本月再次出现下滑显然不是一个好现象。”

此外,与上月相比,德系和日系乘用车销量呈较快增长,韩系略增,美系和法系下降明显;与上年同期相比,德系和日系品牌的销量保持较快增长,其他外国品牌依然呈明显下降。数据显示,前11个月,德系和日系乘用车市场占比分别为24.3%和21.6%,比去年同期分别增长2.7和2.6个百分点。

我们的团队人数

我们服务过多少企业

我们服务过多少家庭

我们设计了多少方案